¿Alguna vez sentiste que el crédito Infonavit por sí solo no te alcanza para la casa que deseas? Existe una solución que muchos trabajadores desconocen: el Cofinavit. Este se ha consolidado como una de las estrategias financieras más eficientes para quienes buscan maximizar el valor de la vivienda.

En esta nueva entrada de blog conocerás exactamente qué es el Cofinavit, cómo funciona en 2026, quiénes pueden solicitarlo y los errores que debes evitar para que tu trámite salga sin contratiempos. Dos expertas en crédito hipotecario de Exe Inmobiliaria nos guían paso a paso.

ÍNDICE

- ¿Qué es el Cofinavit y cómo funciona?

- Ventajas del Cofinavit frente a otras opciones de crédito hipotecario

- Requisitos para acceder a un Cofinavit en 2026

- ¿Cuánto presta Infonavit y cuánto el banco?

- Errores más comunes al tramitar un Cofinavit

- Tipo de compradores que se benefician más del Cofinavit

- Recomendaciones si vas a comprar casa pronto

- Preguntas frecuentes (FAQ)

1. ¿Qué es el Cofinavit y cómo funciona?

El Cofinavit es un esquema de crédito hipotecario ofrecido por el Infonavit en cofinanciamiento con un banco o entidad financiera. Su nombre lo dice todo:

CO-FIN-AVIT = COFinanciamiento con AVIT (Infonavit).

En palabras simples, tres recursos se unen para que puedas comprar tu casa:

- Tu Subcuenta de Vivienda (el ahorro acumulado en el Infonavit).

- Un crédito Infonavit (a tasa fija del 10.45%).

- Un crédito hipotecario bancario (con la tasa y condiciones del banco que elijas).

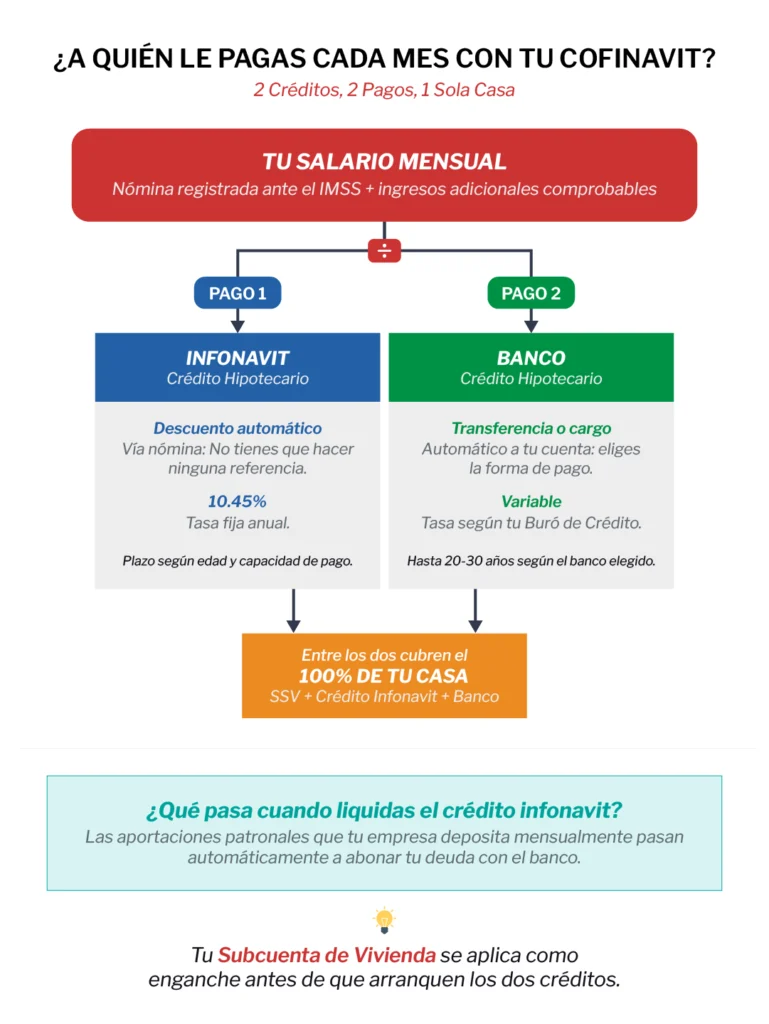

La fórmula es: Cofinavit = Saldo de la Subcuenta de Vivienda + Crédito Infonavit + Crédito Bancario.De acuerdo con Claudia Silva Negrón, Analista de Crédito de Vivienda Residencial Media de Exe, el Cofinavit “es un producto de crédito otorgado por el Infonavit en cofinanciamiento con una entidad financiera para la compra de una vivienda nueva o usada de cualquier valor”.

¿Cómo funciona mes a mes?

Según Claudia Silva, una vez ejercido el crédito, tendrás dos mensualidades independientes:

- Una mensualidad fija vía nómina, descontada directamente por el Infonavit.

- Una mensualidad al banco, pagada por transferencia, ventanilla o cargo automático.

Las aportaciones patronales que tu empresa hace al Infonavit se abonan al capital de tu crédito con el Instituto. Cuando este quede liquidado, esas aportaciones pasan a abonar la deuda con el banco, reduciendo el plazo de crédito de forma significativa. Es decir: tu crédito se va pagando incluso mientras trabajas, sin que notes el dinero salir de tu bolsillo.

2. Ventajas del Cofinavit frente a otras opciones de crédito hipotecario

Mayor capacidad de compra

Esta es la razón número uno por la que los compradores eligen este esquema hipotecario. El Cofinavit puede cubrir hasta el 100% del valor del inmueble (Subcuenta + crédito Infonavit + crédito bancario), lo que significa que es posible adquirir viviendas de valor medio o residencial que con el crédito Infonavit solo serían inalcanzables.

“La principal ventaja es tener una mayor capacidad de compra para adquirir una vivienda de mayor valor. El aforo máximo puede llegar al 100% sumando el saldo de la Subcuenta, el crédito Infonavit y el banco”, nos explica Silva Negrón.

Otras ventajas clave

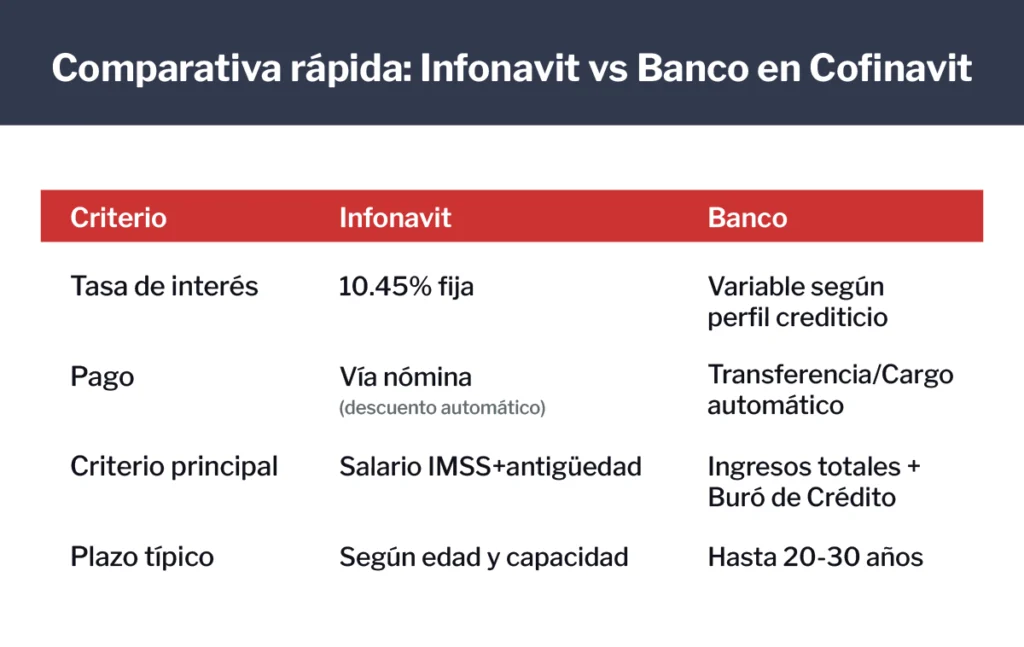

- Tasas competitivas: Infonavit mantiene una tasa fija del 10.45% y los bancos ofrecen tasas atractivas para perfiles con buen historial crediticio.

- Uso del saldo acumulado: Tu Subcuenta de Vivienda de Infonavit puede aplicarse directamente como enganche o para reducir el monto total a financiar.

- Seguro de desempleo: Al incluir el componente Infonavit, conservas la protección en caso de perder tu trabajo.

- Desde los 18 años: Puedes ser sujeto de crédito a partir de la mayoría de edad, según el banco seleccionado.

- Crédito en pareja: Puedes solicitarlo junto a tu cónyuge si también cotiza al IMSS, para obtener un mayor monto de crédito.

- Sin límite de salario: El Cofinavit puede solicitarse sin importar el nivel salarial, aunque este influye en el monto aprobado.

- Seguro de vida y contra daños: En caso de fallecimiento, se cubre el saldo insoluto, y se protege el activo ante desastres naturales.

Marisol Mata Gallegos, Encargada de Créditos de Vivienda Residencial Premium de Exe, destaca que “el Cofinavit permite acceder a propiedades que superan el límite de financiamiento que el Infonavit daría por sí solo, y puede cubrir hasta el 90% del valor de la vivienda con un buen historial crediticio”.

3. Requisitos para acceder a un Cofinavit en 2026

El Cofinavit está diseñado para trabajadores del sector privado que cotizan ante el IMSS. Se debe cumplir una serie de criterios que garantizan tu estabilidad financiera ante las Instituciones Financieras:

- Tener relación laboral vigente ante el IMSS.

- No contar con un crédito Infonavit vigente.

- Estar registrado en una AFORE.

- Contar con buen historial crediticio (Buró de Crédito).

- Alcanzar el puntaje mínimo de precalificación Infonavit: 100 puntos y 6 meses de antigüedad (requisito vigente en 2026).

- Tener ingresos comprobables que sean suficientes para el análisis del banco.

- Contar con la aprobación previa de un crédito hipotecario en el banco de tu elección.

- Completar el curso gratuito en línea «Saber más para decidir mejor» en Mi Cuenta Infonavit.

Tip: Entra a Mi Cuenta Infonavit (portal.infonavit.org.mx) para conocer tu saldo de Subcuenta y hacer tu precalificación antes de hablar con cualquier banco.

4. ¿Cuánto presta Infonavit y cuánto el banco?

Claudia Silva nos explica cómo se definen los montos a prestar por entidad: “la capacidad de pago determina cuánto presta el Infonavit, mientras que el banco evalúa el salario del trabajador y su perfil crediticio completo”.

Cada institución calcula su parte con criterios distintos:

Lo que determina el monto de Infonavit:

- Tu edad y salario diario integrado (el registrado ante el IMSS).

- El comportamiento del pago de las aportaciones de tu empresa.

- Tu antigüedad laboral.

Lo que determina el monto del crédito bancario:

- Tus ingresos comprobables totales, aquí pueden sumarse otros ingresos que el IMSS no registra.

- Tu nivel de endeudamiento actual.

- Tu historial en el Buró de Crédito. Este es el factor más determinante para la tasa de interés que te ofrezca el banco.

Mientras el Infonavit ofrece condiciones estables, el banco compite ofreciendo una tasa fija favorable o, en algunos casos, esquemas de tasa variable. La tasa más baja dependerá directamente de tu comportamiento de pago previo.

5. Errores más comunes al tramitar un Cofinavit

Las expertas de Exe coinciden en que muchos trámites se complican por razones que se pueden prevenir fácilmente:

Ignorar el Buró de Crédito

Muchos solicitantes subestiman el impacto de tarjetas de crédito o deudas activas. El historial crediticio es revisado a detalle. Un mal historial puede reducir el monto que el banco está dispuesto a prestar o incluso derivar en un rechazo directo. Revisa tu Buró en burodecredito.com.mx antes de iniciar cualquier trámite.

“No considerar las deudas en el Buró de Crédito y el comportamiento crediticio es el error más frecuente que vemos en los compradores”, en Exe, nos comparte Claudia Silva.

No calcular el doble pago mensual

Al ejercer un Cofinavit tendrás dos pagos al mes. Utiliza Simuladores Hipotecarios que son fundamentales para presupuestar que la suma de ambas mensualidades no comprometa más del 30–35% de tus ingresos netos.

“Hay que presupuestar muy bien que la suma de ambos pagos no asfixie tus finanzas. Es fundamental calcular con honestidad tu capacidad de pago real”, indica Marisol Mata. Recuerda que debes respetar el resto de tus compromisos financieros, más el dinero que destines a gastos como alimentación, transporte, entretenimiento, entre otros.

Cambiar de trabajo durante el trámite

Esto congela el proceso de inmediato: se pierde la continuidad laboral ante el Infonavit y el banco revisa tu perfil desde cero. Si estás en pleno trámite, mantente en tu empleo actual hasta que se escriture.

Entrar en incapacidad laboral

Al igual que el cambio de empleo, una incapacidad médica detiene el proceso. El trabajador debe reincorporarse a su puesto para que el trámite pueda continuar.

Documentos con inconsistencias

Errores en el título de propiedad, RFC o la CURP son causa frecuente de rechazos. Verifica que todos tus documentos sean consistentes entre sí antes de presentarlos.

No estar registrado en una AFORE

Es un requisito indispensable que sorprendentemente algunos solicitantes no tienen cubierto. Regístrate cuanto antes a un AFORE si aún no lo has hecho.

6. Tipo de compradores que se benefician más del Cofinavit

No todos los perfiles sacan el mismo provecho de este esquema. Según las expertas de Exe, hay cuatro tipos de compradores con mayor ventaja:

- El trabajador con saldo considerable (superior al sueldo mínimo) en su Subcuenta de Vivienda, que quiere usar ese dinero como enganche y reducir el monto a financiar.

- Quien desea adquirir una vivienda de valor medio o residencial que el crédito Infonavit solo no cubriría.

- El derechohabiente con buen historial crediticio (soltero o casado en separación de bienes) puede obtener una tasa bancaria muy competitiva.

- Parejas donde ambos cotizan al IMSS, ya que pueden combinar ingresos y obtener un mayor monto total en un crédito conyugal.

- Inversionistas inmobiliarios: Quienes buscan maximizar su Subcuenta de Vivienda para reducir el monto total a financiar mediante un crédito bancario.

“Se benefician principalmente los derechohabientes solteros y casados por separación de bienes con buena subcuenta de vivienda”, nos explica Silva Negrón.

7. Recomendaciones si vas a comprar casa pronto

Precalificarse es esencial, así lo dice Claudia Silva: “es el primer paso para conocer las condiciones financieras reales y seleccionar la mejor opción disponible de créditos”.

Además de esto, se recomienda:

- Haz un análisis honesto de tus gastos mensuales. Suma todas tus deudas actuales y calcula cuánto puedes destinar a dos mensualidades hipotecarias sin comprometer tu calidad de vida.

- Compara al menos tres bancos. Revisa tasas de interés, comisiones de apertura, seguros obligatorios y la mensualidad proyectada. Los números que importan no son solo la tasa, sino el CAT (Costo Anual Total).

- Cuida tu Buró de Crédito. No solicites tarjetas nuevas, no financies un auto y paga todo a tiempo desde hoy hasta que se escriture tu casa.

- Ten un fondo de reserva del 5% al 10% del valor de la propiedad para avalúo, gastos notariales e imprevistos, aunque calcules que la Subcuenta los cubrirá.

Conclusión

El Cofinavit es una de las herramientas más poderosas y subutilizadas en México para comprar vivienda. Al combinar el crédito Infonavit, tu Subcuenta de Vivienda y un préstamo bancario, puedes acceder a una propiedad que de otra forma estaría fuera de tu alcance, con tasas competitivas y la protección que ofrece el Infonavit.

La clave está en llegar preparado: con el Buró de crédito limpio, los documentos en orden, el empleo estable y habiendo comparado opciones bancarias. Si estás pensando en comprar casa en 2026, este esquema merece ser el primero que explores.

¿Quieres saber si calificas para un Cofinavit? Los asesores de crédito de Exe pueden ayudarte a precalificarte y comparar las mejores opciones bancarias sin costo. Conoce nuestros proyectos o contáctanos hoy mismo.