Seguro has escuchado muchas veces el término ‘inflación’ y cómo afecta la economía de un país. Pero, ¿cómo influye directamente en tu vida? La inflación es un indicador del aumento generalizado de los costos de los productos y servicios. Su incremento o disminución tiene un impacto en diferentes aspectos económicos como la compra de la despensa, el pago de servicios públicos o los créditos hipotecarios.

Si acabas de comprar vivienda o estás planeando hacerlo, es clave que conozcas cómo la inflación impacta en las hipotecas y las tasas de interés que ofrece la banca u otras instituciones. Sigue leyendo, te compartiremos a detalle lo que debes saber sobre la inflación, su relación con los créditos de vivienda y si el 2025 es un buen año para invertir en bienes raíces.

¿Qué es la inflación y cómo se mide?

De acuerdo con el Banco de México, Banxico, “la inflación es un fenómeno que se observa en la economía de un país. Está relacionado con el aumento desordenado de los precios de la mayor parte de los bienes y servicios que se comercian en sus mercados, por un período de tiempo prolongado”.

El Instituto Nacional de Estadística y Geografía (INEGI) es quien se encarga en México de reportar la inflación. Esta se mide por medio del Índice Nacional de Precios al Consumidor (INPC), y se basa en “la variación de los precios de una canasta de bienes y servicios representativa del consumo de los hogares mexicanos”. Para sacar dicho número, el INEGI revisa alrededor de 235 mil precios en 46 ciudades mexicanas. Después procesa estos datos para ver cuál es la inflación, esto a través de saber qué tanto gastan las familias y así conocer cuáles rubros tienen mayor importancia.

Efecto de la inflación

Una forma sencilla de entender el efecto de la inflación es la siguiente: imagina que en 2024 un kilo de tortillas costaba 20 pesos. Si en 2025 la inflación aumenta un 10%, eso significa que el precio de las tortillas subió. Para ver qué tantas tortillas podrías comprar con esos mismos 20 pesos en 2025, primero calculamos el nuevo precio del kilo de tortillas.

Si el precio sube un 10%, el kilo de tortillas en 2025 costará: 20 pesos x 1.10 = 22 pesos.

El kilo de tortillas costará 22 pesos en 2025. Si con 20 pesos en 2024 comprabas 1 kilo de tortillas, en 2025 con esos 20 pesos comprarás menos: 0.91 kg. Así pues, este tipo de efectos inflacionarios son analizados por los bancos centrales, que ajustan sus políticas monetarias para controlar el impacto en la economía y promover un crecimiento sostenible.

La inflación tiene un impacto en diversos sectores de la economía y no solo en la canasta básica. El efecto de la inflación también afecta al mercado inmobiliario, ya que influye en las tasas de interés y en la capacidad de pago de los compradores de vivienda. Expertos como Enrique Margain Pitman, especialista en financiamiento de vivienda, han señalado que el comportamiento de la inflación puede afectar el acceso al crédito y la estabilidad del mercado.

Relación entre inflación y tasas de interés

Una inflación elevada afecta el poder adquisitivo de la población, pues este disminuye. Así, con lo que antes alcanzaba para comprar toda la despensa, con un aumento en la inflación se comprará menos. Adicionalmente, las tasas de interés de los créditos también se ven impactadas. Esto se debe a que al incrementar la inflación, la banca para controlarla eleva las tasas con la intención de que las personas gasten menos y fomenten el ahorro en lugar del consumo.

En el caso de las tasas de interés de los créditos hipotecarios, la afectación principal es que si la inflación es alta, la tasa con la que tramitarías tu crédito también lo será, impactando tu capacidad de pago y generando mayores costos a lo largo del financiamiento.

Impacto de la inflación en los créditos hipotecarios

- Para quienes buscan comprar casa: las personas que apenas inician este proceso tendrán dos opciones: obtener su crédito hipotecario con una tasa fija o una tasa variable. La mayoría de instituciones financieras optan por ofrecer créditos hipotecarios con tasas fijas. Las tasas de interés variables se ofrecen solo a clientes con un historial crediticio muy sano y un poder adquisitivo estable, de modo que puedan soportar los cambios en la inflación y por lo tanto en el incremento o disminución del interés que pagarán.

Las personas que están en búsqueda de comprar casa deben tener en cuenta que una inflación alta jugaría en contra, pues los bancos suben las tasas de interés, lo que encarece los créditos hipotecarios. Esto quiere decir que pagarás más por tu vivienda en el largo plazo. En cambio, si la inflación es baja, las tasas disminuyen y el crédito será más accesible.

- Para quienes ya tienen un crédito hipotecario: En este caso, la inflación no afectará el interés del crédito si fue tramitado con una tasa fija. Sin embargo, si el crédito se obtuvo con una tasa variable, la inflación sí afectará el interés de dicho préstamo. Es decir, que si la inflación disminuye, posiblemente la persona pagará menos interés pero si incrementa, pagará más.

- Para quienes buscan un inmueble como inversión: Los inversionistas que tienen propiedades para renta se pueden ver afectados por la inflación. Por un lado, el valor de los inmuebles tiende a aumentar con el tiempo, lo que protege su inversión. Sin embargo, una inflación alta reduce el poder adquisitivo de las personas, lo que puede volver más difícil encontrar inquilinos que paguen rentas más altas.

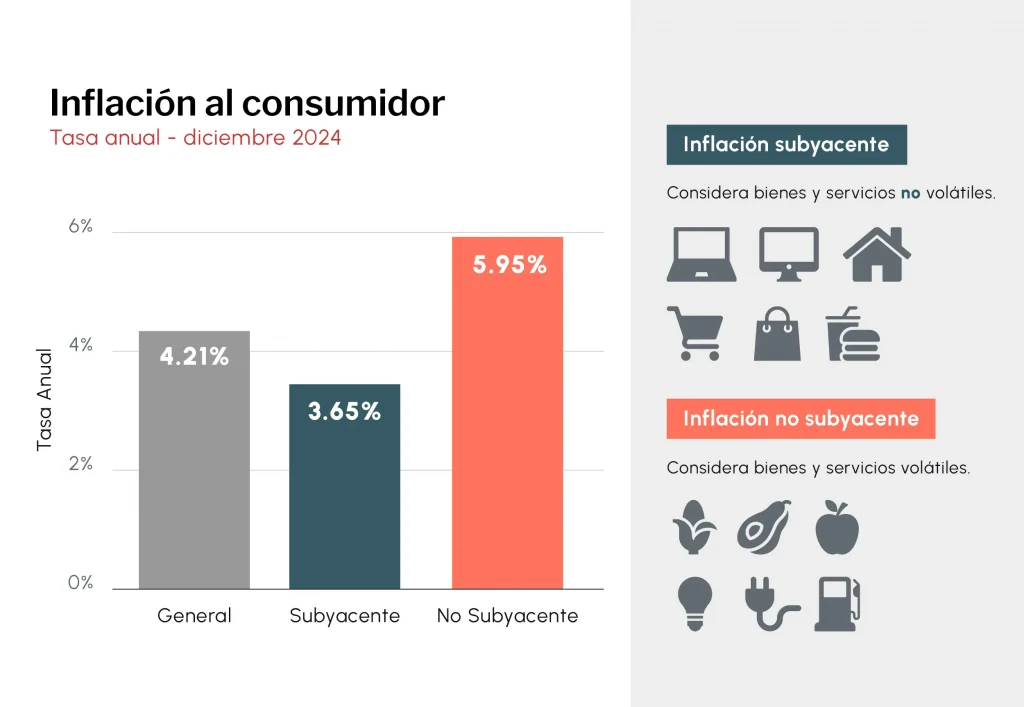

Categorías de la inflación

- Inflación general: como su nombre lo indica, este es el dato más general de la inflación y mide el aumento de precios de todos los bienes y servicios de la economía. Este es el índice que, normalmente, se reporta en las noticias o en los análisis financieros.

- Inflación subyacente: aquí lo que se mide es el incremento de los precios pero se excluye los que son más volátiles. En esta inflación se tienen en cuenta los precios de los productos o servicios que se mantienen más estables como la ropa, la educación, la vivienda y la salud, entre otros. Entre los que se sacan están los alimentos frescos, la gasolina o los servicios energéticos, etcétera.

- Inflación no subyacente: esta es un complemento de la inflación subyacente. Aquí se revisa el aumento de los precios de los bienes o servicios más volátiles.

Clave para protegerte ante la inflación

Lo principal para protegerte de la inflación es tener un crédito hipotecario con una tasa de interés fija; además que este haya sido tramitado en un momento en que la inflación no esté tan elevada y las tasas de interés tampoco. Esto permitirá que tus pagos mensuales sean predecibles y no se vean afectados por aumentos en las tasas.

El momento ideal para solicitar un crédito de vivienda no debe basarse solo en si tus finanzas personales lo permiten, sino también en que el país tenga una economía estable. Factores como la demanda de vivienda y las condiciones del mercado pueden influir en si es un buen momento para la compra de vivienda, ya que en periodos de alta inflación, los precios de los inmuebles tienden a subir.

¿Es un buen momento para comprar vivienda en México?

El Banco de México busca que haya un equilibrio en la inflación y se considera sana cuando se mantiene en un rango entre el 2% al 4%. En 2024 la inflación general cerró en 4.21% anual, según el INEGI. Actualmente la inflación va por buen camino y en enero de 2025 se situó en 3.59%, por lo que de seguir así se consideraría moderada. Asimismo, Banxico y los bancos en general han ido disminuyendo las tasas de interés. Esto significa que este puede ser un buen año para evaluar las diferentes opciones de crédito hipotecario y las tasas con las que las instituciones financieras los están ofreciendo, para invertir en bienes raíces.

Es importante tener en cuenta que más allá de las tasas de interés, cada hogar debe considerar su propia economía y su capacidad de asumir la responsabilidad de pagar un crédito de vivienda. Lo aconsejable es que hagas los cálculos de tus gastos familiares mensuales y que tu pasivo no sea mayor al 35% si buscas comprar una casa.

Conclusión…

El 2025 puede ser un buen año para comprar vivienda, gracias a que se han ido disminuyendo las tasas de interés de los créditos hipotecarios. Dicha reducción se debe al buen camino, por el que hasta ahora (febrero de 2025), va la inflación en México. Esto permite que los hogares mexicanos tengan un mejor poder adquisitivo. Ten en cuenta que a menor inflación, menores serán las tasas de interés y pagarás menos por tu préstamo.

Recuerda que en Exe ofrecemos proyectos inmobiliarios en diferentes segmentos de mercados para que elijas la vivienda que mejor se adapte a tus necesidades. Además, somos expertos en créditos y te asesoramos en el préstamo hipotecario que más te convenga.