En México existen diferentes tipos de créditos hipotecarios para la adquisición de una vivienda. Esta variedad permite que los mexicanos y extranjeros, que residen aquí, tengan casa propia o puedan invertir en un bien inmueble.

Algunos créditos hipotecarios son más fáciles y rápidos de tramitar que otros. Además, hay muchos aspectos a tener en cuenta: a cuál aplicar, tasas de interés, documentación y años para pagar, entre otros.

Como muchas personas no saben qué opción elegir, en este blog encontrarán la guía completa para entender las diferencias entre los diferentes préstamos, cuál conviene más y los pasos a seguir según su perfil. Claudia Silva Negron y Marisol Mata Gallegos, analistas de crédito de Exe Inmobiliaria, nos explican a detalle sobre este importante tema.

¿Cuáles son los créditos hipotecarios más relevantes en México, sus tasas y plazos?

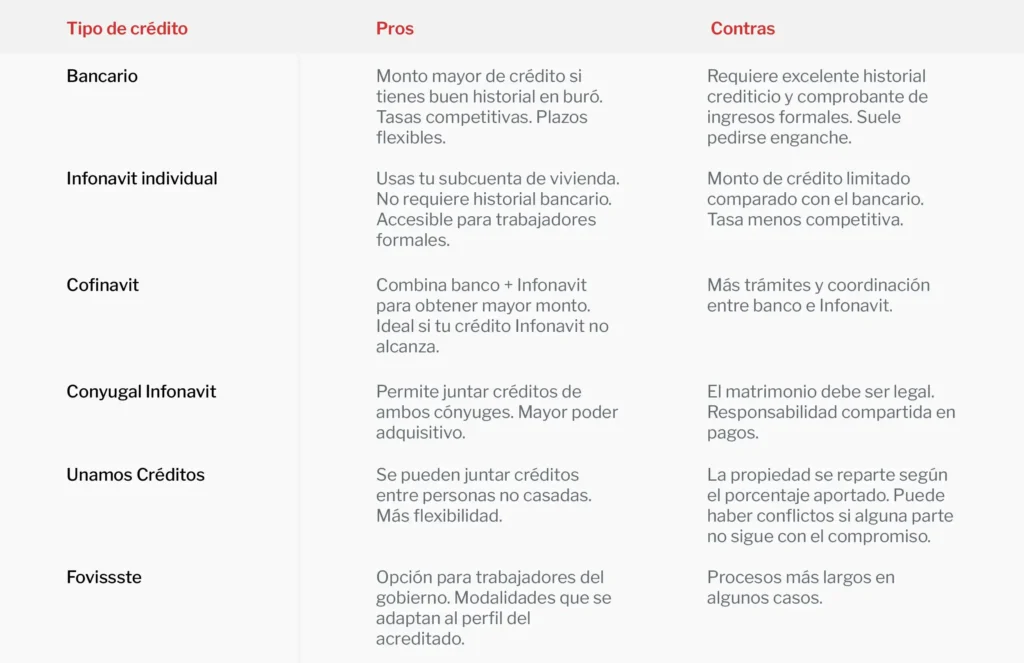

- Bancario: Este financiamiento tradicional es otorgado por bancos. Se puede solicitar para comprar vivienda, construir o remodelar. Ofrecen tasas atractivas que pueden ir desde el 9.5% hasta 10.2% (esto puede variar). Además, tienen plazos flexibles de pago hasta 20 años.

- Infonavit Individual: Sólo para los trabajadores afiliados al Instituto Mexicano del Seguro Social (IMSS) y que cotizan ante el Instituto del Fondo Nacional de la Vivienda para los Trabajadores (Infonavit). Puedes usar el ahorro que se obtiene en el saldo de la subcuenta Infonavit. Aquí puedes encontrar tasas de interés de hasta 10.4% y elegir los años de pago, hasta 30 años.

- Cofinavit: Esta modalidad de crédito es la combinación de un crédito bancario con uno de Infonavit. Se usa tanto para obtener montos de financiamiento más altos, también en caso de que lo prestado por Infonavit no sea suficiente. Los tiempos aplican los mismos plazos y tasas que un crédito individual.

- Conyugal Infonavit: Este crédito sólo aplica para parejas legalmente casadas. Funciona al juntar sus créditos para tener un préstamo mayor y así comprar una propiedad más costosa.

- Unamos Créditos: Este tipo de crédito es el ideal para parejas que estén en unión libre, amigos, familiares, entre otros. Se suman los créditos de las dos personas sin necesidad de estar casadas.

- Fovissste: Este está dirigido solo para los empleados del Gobierno, funciona similar a los créditos de Infonavit.

Cómo elegir el crédito hipotecario adecuado paso a paso

Elegir el financiamiento correcto puede parecer complicado. Responde estas preguntas para conocer cuál se adapta mejor a tu situación:

1. ¿Estás dado de alta en el IMSS y cotizas en Infonavit?

✅ Sí: Puedes acceder a créditos como el Infonavit Individual, Conyugal, Unamos Créditos o Cofinavit.

❌ No: Tu mejor opción será un crédito bancario tradicional o con alguna SOFOM.

2. ¿Estás casado legalmente y ambos cotizan en Infonavit?

✅ Sí: Pueden juntar sus créditos con un Crédito Conyugal Infonavit y comprar una casa de mayor precio.

❌ No: Continúa con la siguiente pregunta.

3. ¿Quieres comprar casa con alguien más (pareja en unión libre, amigo o familiar)?

✅ Sí: La opción más flexible para ustedes es Unamos Créditos de Infonavit.

❌ No: Continúa evaluando tu perfil individual.

4. ¿Tienes buen historial crediticio y comprobantes de ingresos?

✅ Sí: Puedes aplicar a un crédito bancario o incluso combinarlo con tu crédito Infonavit a través de Cofinavit.

❌ No: Infonavit Individual o Fovissste (si eres trabajador del Estado) pueden ser mejores para ti.

5. ¿Quieres usar el dinero de tu subcuenta de vivienda?

✅ Sí: Entonces necesitas un crédito ligado a Infonavit (Individual, Conyugal, Unamos o Cofinavit).

❌ No: Puedes optar por un crédito bancario 100%, aunque perderías el beneficio del ahorro acumulado.

Consejos antes de juntar tu crédito con alguien

La adquisición de vivienda genera mucha satisfacción. Sin embargo, si para lograrlo unirás tu crédito con alguien (cónyuge, amigo, familiar o pareja) ten en cuenta lo siguiente:

- Conversen sobre los pagos y responsabilidades: tener claro cuánto aportará cada quien es vital para prever problemas financieros en el futuro.

- Revisen los porcentajes de propiedad: en el caso de estar casado, el bien inmueble les corresponderá 50% y 50%. Si juntas tu crédito con un familiar, pareja (sin estar casados) o amigo, quien aporte más tiene más posesión sobre la vivienda.

- Consideren escenarios como separación, malos entendidos o fallecimiento: En el caso de que uno de los acreedores del crédito fallezca, es posible que la deuda de su parte quede saldada. Si por el contrario se separan o una de las dos personas decide no continuar con el crédito, las opciones que quedarían serían: que la persona asuma la parte del crédito del otro y continúe con los pagos de los dos o que se venda la propiedad y cada quien reciba lo que le corresponde (esto de acuerdo a lo que se haya pagado).

- Tengan muy claro su compatibilidad financiera: es vital que las dos personas que asumen la compra de una casa, comprendan la responsabilidad que conlleva y se tenga una visión similar al manejo de las finanzas personales.

¡Errores que debes evitar al momento de elegir un crédito hipotecario!

Tanto si eliges adquirir una propiedad con un crédito hipotecario individual o en pareja, no cometas estos errores:

- No asumir su responsabilidad como copropietarios de acuerdo con su porcentaje proporcional de la vivienda y de los pagos. Ambos deben pagar servicios, predial,

- Tener la documentación desactualizada o no tenerla en regla. Esto hará que el trámite sea más tardado.

- No calcular correctamente el plazo con base en la edad de quienes toman el financiamiento.

- Desconocer sus derechos y obligaciones frente al crédito adquirido.

Términos clave que necesitas conocer

Antes de elegir un crédito hipotecario puedes usar un simulador de crédito hipotecario para calcular tu capacidad de pago. Cada entidad financiera maneja sus propios simuladores de crédito que puedes consultar en sus sitios web. Además, es importante comprender algunos conceptos que aparecerán en el proceso de compra de tu casa. Aquí te explicamos los más importantes:

- Precalificación: Estimación inicial del financiamiento que puedes obtener, basada en tu salario, semanas cotizadas y otros factores. No es una preaprobación de un financiamiento, pero sirve como guía.

- Puntos Infonavit: Es una puntuación que te va poniendo la institución de acuerdo con tu salario, tiempo cotizando, aportaciones de tu patrón, entre otros. El número de puntos Infonavit influye en el monto de crédito que puedes solicitar.

- Subcuenta de vivienda: Es el ahorro acumulado en tu Afore específicamente para comprar una casa. Se forma con las aportaciones patronales y se puede usar como parte del enganche o para abonar capital. Puedes usar este ahorro con créditos Infonavit, Fovissste o Cofinavit, y bancario no.

- Buró de crédito: Es un registro de tu historial crediticio. Las instituciones lo consultan para saber si pagas a tiempo tus deudas y así determinar si te otorgan o no un crédito hipotecario.

- SOFOM: Sociedad Financiera de Objeto Múltiple. Son instituciones financieras no bancarias que también otorgan créditos hipotecarios. A veces tienen requisitos más flexibles, pero tasas más altas.

- Avalúo: Es un estudio técnico y comercial que determina el valor real de una propiedad. Lo realiza un perito valuador certificado y es un requisito obligatorio para tramitar un crédito hipotecario, ya sea bancario o de institución pública (como Infonavit o Fovissste).

- Escrituras notariales: Documento legal que acredita la propiedad del inmueble y detalla las condiciones del crédito. Se firma ante notario al final del proceso.

- Registro público de la propiedad: Es una institución oficial del gobierno estatal donde se inscriben y resguardan todos los actos legales relacionados con los bienes inmuebles, como compraventas, hipotecas, embargos y donaciones. En esta queda constancia de que eres el dueño.

Conclusión…

No existen créditos hipotecarios mejores que otros, la elección de uno depende del perfil del solicitante interesado en adquirir una casa. Hay una variedad muy amplia de tipos de créditos para comprar vivienda en México. Lo importante es que tengas un historial crediticio saludable, que cuentes con los ingresos necesarios para adquirir una propiedad sin descapitalizarse, y que conozcas a detalle las responsabilidades y derechos que conlleva.

¿Quieres saber cómo obtener un crédito hipotecario? Escríbenos y te ayudamos gratis. Es vital que tomes una decisión informada. En Exe contamos con personas especializadas en esta área que te ayudarán gratuitamente. Conoce nuestros proyectos inmobiliarios y no dudes en contactarnos para recibir más información.